更新日:2025年8月29日

ページ番号は96957です。

定額減税補足給付金(不足額給付)について

【現在の状況】令和6年1月1日~令和7年1月1日まで継続して本市に住民登録があった方への通知

- 不足額給付1の支給対象に該当すると思われる方の内、今回の不足額給付の支給に利用可能な本人名義の振込口座の情報が確認できる方には、令和7年7月7日に「不足額給付支給要件確認書A」を送付いたしました。

- 不足額給付1の支給対象に該当すると思われる方の内、上述の口座情報が確認できない方につきましては、令和7年7月22日に「不足額給付支給要件確認書B」を送付いたしました。

- 不足額給付2の対象となる可能性がある方(地域の実情によりやむを得ないと内閣府が認める場合を除く)につきましては、令和7年8月4日に「(不足額給付2)支給要件確認書」を送付いたしました。

※これらの通知が届いた方は、申請書による申請は不要です。

【現在の状況】令和6年1月2日以降に本市に転入してきた方への通知

- 不足額給付1の対象者となる可能性がある方の内、本市に転入する前の住民登録地=令和6年度個人住民税の課税自治体(原則として令和6年1月1日時点の住民登録地)であった方につきましては、令和7年8月27日に「不足額給付支給要件確認書」を送付いたしました。

※この通知が届いた方は、申請書による申請は不要です。

注意事項等

- 郵便局の配送事情により、配達は最短でも送付日の翌々日以降となり、お住まいの地域等によっては更に数日を要することも想定されます。

- ご自身が不足額給付の対象となるか等の個別具体的な内容につきましては、上述の送付済み支給要件確認書をもって確認いただきますようお願いいたします。

- 支給要件確認書が届いていない方につきましては、不足額給付を受け取るために申請が必要となる場合もあります。上述の送付日から1週間程度経過しても支給要件確認書が届いていない方におかれましては、ご自身が不足額給付の対象となる可能性がある方に該当していないかをフローチャートでご確認いただき、対象となる可能性がある場合には、申請書による申請をお願いいたします。

※申請等をしても全員が一律受取れる給付金ではなく、要件を満たしている方に対して支給する給付金となりますので、ご留意ください。

本ホームページ中におきまして、「定額減税補足給付金(当初調整給付)を当初調整給付」と、「定額減税補足給付金(不足額給付)を不足額給付」と、「定額減税しきれない額を控除外額」と記載させていただいております。

制度概要

「デフレ完全脱却のための総合経済対策」(令和5年11月2日閣議決定)等に基づき、デフレ脱却の一時的な措置として、令和6年度に定額減税(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

その際、定額減税の恩恵を十分に受けられないと見込まれる方に対しては、その時点で入手可能な令和5年分の所得等を基にした所得税額(令和6年分推計所得税額)と令和6年度個人住民税所得割額等を基に定額減税を受けることができないと見込まれる金額を算定し、当初調整給付として、1万円単位に切上げた金額を令和6年度(本市では令和6年8月以降)に支給いたしました。

以上のとおり、定額減税額確定を待たず前倒しでの給付を実現するために、令和6年分の推計所得税額等を用いて当初調整給付を算定したことにより、令和6年分の所得税額及び定額減税の実績額等の確定した後に、本来給付すべき所要額と当初調整給付との間に不足額が生じる者が一定数生じることが当初から想定されておりましたので、その不足分を対象者の方に対して、令和7年以降に追加で支給するのが不足額給付となります。

国からは、令和7年6月2日が不足額給付の事務処理基準日として示されております。

そのため、令和7年6月2日以降に扶養親族等の追加や医療費控除の追加等のために確定申告等を行ったことにより、控除外額(控除しきれない額)が増額した結果、不足額給付の支給額に追加で不足額が生じた場合には、追加で不足額給付を受け取ることはできません。

また、具体的な不足額の算定にあたりましては、国から示されている算定ツール及び事務処理基準日に基づき算出(令和7年6月2日時点における令和7年度個人住民税課税情報から推計した所得税額)しております。

※所得税の定額減税に関しては、国税庁のホームページを確認ください

給付対象者・給付額

令和7年度個人住民税課税自治体(原則として令和7年1月1日の住民登録地)が本市であって、不足額給付1又は2のいずれかに該当する方が対象となります。

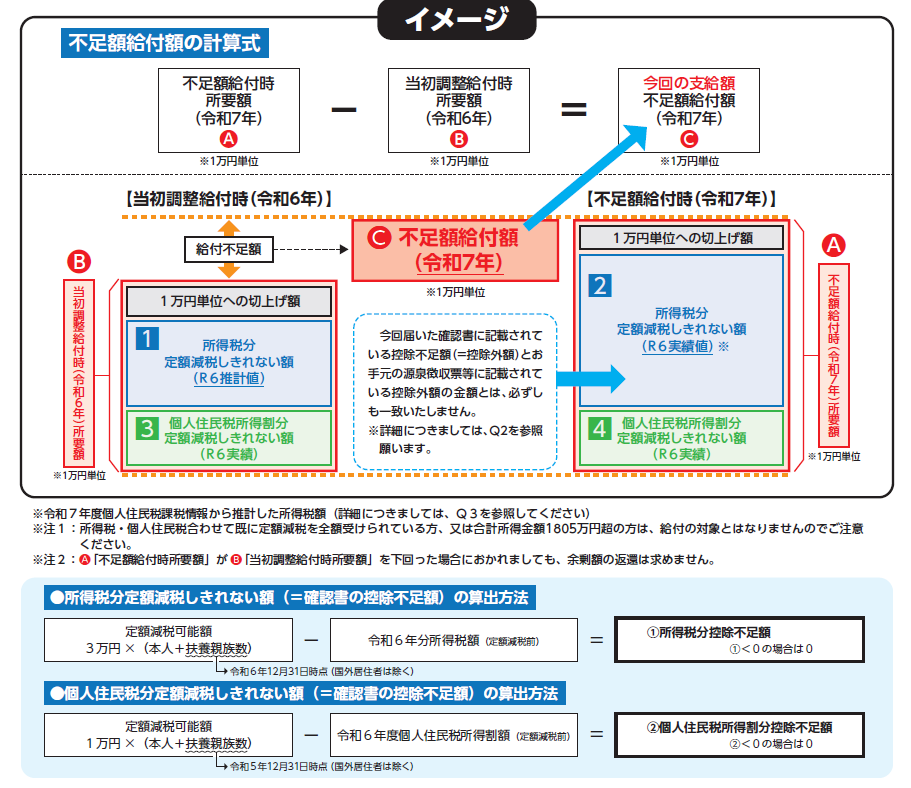

不足額給付1

当初調整給付の算定に際して、令和5年分所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したこと等により、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき所要額と当初調整給付との間で不足が生じた方に対して、その不足分を支給いたします。

そのため、不足額給付の計算方法等につきましては、下表のとおりとなっております。

※令和6年分の源泉徴収票等に控除外額の記載がある方等におかれましても、当初調整給付の支給対象となられていた場合には、記載されている控除外額(控除しきれない額)等の金額をそのまま受取れるものではございません。

(注)上の画像中において、参照としております本市QAはこちら(PDF:238KB)です。

具体例(対象となる可能性がある方)

1 令和5年所得に比べて、令和6年所得が減少したこと等により、「令和6年分推計所得税額」>「令和6年分所得税額」となった方

2 令和6年中に子どもが出生したこと等から、扶養親族が令和6年中に増加したことにより、所得税分の定額減税可能額が増加した方

3 当初調整給付の算定(令和6年6月3日)後に税額修正が生じたこと等により、令和6年度分個人住民税所得割が減少した方

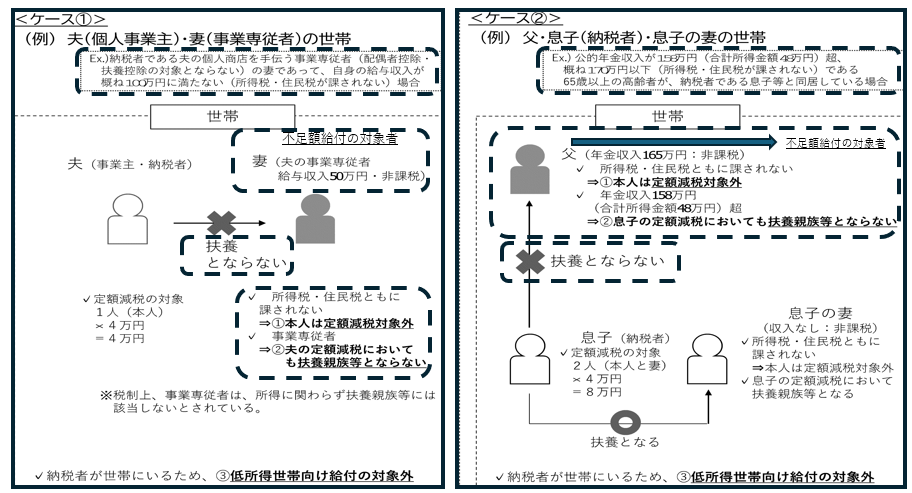

不足額給付2

以下の1~3の支給要件を全て満たす方に対して、1人当たり原則4万円を支給いたします。

※令和6年1月1日時点で国外居住者であった場合は3万円を支給

- 令和6年分所得税額及び令和6年度個人住民税所得割額につきまして、いずれも定額減税前の税額0円であり、本人として定額減税の対象外である方

- 税制度上、扶養親族から外れており、扶養親族等として定額減税の対象外である方

- 低所得世帯向け給付の対象世帯の世帯主・世帯員(注1)にも該当しなかった方

(注1)ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、以下の給付金に関する世帯主・世帯員を指します。

① 令和5年度非課税世帯への給付金(7万円)

② 令和5年度均等割のみ課税世帯への給付金(10万円)

③ 令和6年度新たに非課税又は均等割のみ課税となった世帯への給付金「(10万円)

具体例(対象となる可能性がある方)

定額減税の対象となっておらず、低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当していなかった方の内、令和5年中及び令和6年中共に以下の1~3のいずれかに該当する方

1 青色事業専従者

2 事業専従者(白色)

3 合計所得金額48万円超の方

【対象となる方の具体例】

上述のほか、「地域の実情によりやむを得ないと内閣府が認める場合(以下の1~3のいずれかに該当し、低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当していない方)」に該当する場合には、3万円以内の個別の給付額の支給を受けられる場合があります。

※以下1~3の要件のいずれかに該当される場合には、必ず申請が必要となりますので、ご注意ください。

- 令和5年分所得において、扶養親族として令和6年度分個人住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が 48 万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として令和6年分所得税の定額減税の対象から外れてしまった場合

- 令和5年分所得において、合計所得金額が 48 万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として令和6年度分個人住民税の定額減税の対象から外れてしまったものの、令和6年分所得において合計所得金額 48 万円以下であったため、扶養親族として令和6年分所得税の定額減税の対象になった場合

- 令和5年分所得において合計所得金額が 48 万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)で、本人として当初調整給付の給付対象者であり、令和6年分所得においても、引き続き、合計所得金額が 48 万円を超える方又は青色事業専従者等であるものの、本人としても扶養親族としても令和6年分所得税の定額減税の対象から外れてしまった場合

手続について

本市で確認できる情報等に基づきまして、以下のとおり、①手続不要で振込を行う方(「不足額給付支給要件確認書A」が届いた方)、② 振込口座等を記載して返送等が必要となる方(「不足額給付支給要件確認書B」が届いた方)、③申請書による申請が必要となる方ごとに必要となる手続き等を整理しておりますので、ホームページの内容やお手元に届いた不足額給付支給用要件確認書の内容をよくご確認の上、期限までに手続きを行ってください。

①手続不要で振込を行う方(「不足額給付支給要件確認書A」が届いた方) 令和7年7月7日に送付しました。

対象

不足額給付1の対象者の内、令和6年度及び令和7年度の個人住民税課税自治体(原則として当該年における1月1日の住民登録地)が本市であって、受給権者本人名義の振込口座が確認できる方

※受給者本人名義の振込口座が確認できる方とは、今回の不足額給付受給権者本人の名義で、次のいずれかを満たしている方

①公金受取口座を登録している方

②令和6年度に実施した当初調整給付を口座振込で受給している方

支給日

令和7年7月31日(木曜日)に振込みました。

注意事項(①及び②の共通事項)

国から示されている事務処理基準日(令和7年6月2日)以降に扶養親族等の追加や医療費控除の追加等のために確定申告等を行ったことにより、定額減税可能額や控除外額(控除しきれない額)が増額した結果、不足額給付の支給額に追加で不足額が生じた場合には追加で不足額給付を受け取ることはできません。

なお、令和7年6月1日までに確定申告等を行い、定額減税可能額又は所得税額が変更となったことに伴い、控除外額(控除しきれない額)が増額した結果、不足額給付の支給額に不足が生じた場合には、越谷市生活福祉課臨時特別給付金室に令和7年10月31日(金曜日)までにご連絡ください。

※確定申告等の申告後に申告内容が個人住民税課税情報に反映されるまで一定の時間を要するため、確認書上の数値算定に際して、最新の申告内容が反映されていない場合があります。

このことにより、不足額給付の支給額を再算定した結果、追加の支給額が生じた場合には、不足額給付支給要件確認書に記載されている金額を所定の支払日に振込後、後日追加分の支給額を別途振込させていただくことを予定しております。

また、具体的な不足額の算定にあたりましては、国から示さている算定ツール及び事務処理基準日に基づき算出(令和7年6月2日時点における令和7年度個人住民税課税情報から推計した所得税額)しております。

そのため、令和6年中に複数の所得(給与と年金又は複数の年金(給与)等)があった 場合等につきましては、それらの所得を合算して、所得税額を算定しております。 このことにより、結果として源泉徴収票等に記載されている控除外額(控除しきれない 額)とは差額が生じることから、不足額給付として令和6年分の源泉徴収票に記載されている控除外額(控除しきれない額)の金額が全額支給されない場合があります。

②振込口座等を記入して返送等が必要となる方(「不足額給付支給要件確認書B」が届いた方) 令和7年7月22日に送付しました。

対象

不足額給付1の対象者の内、令和6年度及び令和7年度の個人住民税課税自治体(原則として当該年における1月1日の住民登録地)が本市であって、受給権者本人名義の振込口座が確認できない方

※受給者本人名義の振込口座が確認できない方とは、今回の不足額給付受給権者本人の名義で、次のいずれも満たしていない方

①公金受取口座を登録している方

②令和6年度に実施した当初調整給付を口座振込で受給している方

支給予定日

振込口座が記載された確認書の到達が確認できてから概ね1か月後となります。

必要となる手続き

届きました不足額給付支給要件確認書Bの内容をご確認いただき、振込口座等を記入いただいた上で、同封の返信用封筒で以下の申請期間内に返信してください。

なお、代理人が手続きを行う場合には、「代理人が確認・受領を行う場合」欄の記入が必要となると共に、別途添付が必要な書類もありますので、届きました当該確認書の内容をよくご確認の上、記入漏れや書類の添付漏れ等がないようご注意ください。

※記入漏れや書類の添付漏れ等提出書類に不備があった場合には、支給が遅れたり、給付金の受給ができなくなることもあります。

申請期間

令和7年7月24日(木曜日) ~ 令和7年10月31日(金曜日)(消印有効)

※申請期限を過ぎてから提出されたものにつきましては、提出が遅れた理由に関わらず受理することができませんので、早めにご提出ください。

注意事項

③【受付中】申請書による申請が必要となる方

対象者(不足額給付1又は2の要件を満たしている以下の方)※全員が一律対象になる給付金ではありません。

- 不足額給付1

令和7年度住民税課税自治体(原則として令和7年1月1日の住民登録地)が本市であって、令和6年1月2日以降に他自治体又は国外から本市に転入されてきた方

【補足事項(不足額給付1)】

①令和6年1月2日以降に本市に転入されてきた方の内、本市に転入する前の住民登録地=令和6年度個人住民税の課税自治体(原則として令和6年1月1日時点の住民登録地)であった方につきましては、令和7年8月27日に不足額給付支給要件確認書を送付いたしました。

なお、この通知が届いた方につきましては、申請書による申請は不要となります。

②令和6年1月1日の住民登録地が草加市、令和6年3月1日の住民登録地が春日部市、令和7年1月1日の住民登録地が本市のように、本市に転入する前の住民登録地≠令和6年度個人住民税の課税自治体である場合であって、要件に該当されている場合には必ず申請が必要となります。

③令和6年1月1日に本市に住民登録があったが、令和6年1月2日以降に一度本市から市外に転出後、再度本市に転入された方につきましても要件に該当されている場合には必ず申請が必要となります。

2. 不足額給付2

要件を満たしている方につきましては、原則申請が必要となります。

【補足事項(不足額給付2)】

①令和6年1月1日~令和7年1月1日まで継続して本市に住民登録があった方(地域の実情によりやむを得ないと内閣府が認める場合を除く)は、令和7年8月4日に(不足額給付2)支給要件確認書を送付いたしました。

なお、この通知が届いた方につきましては、申請書による申請は不要となります。

※不足額給付2(地域の実情によりやむを得ないと内閣府が認める場合)の要件を満たしている方につきましては、必ず申請が必要となりますので、ご注意ください。

②令和6年1月2日以降に本市に転入されてきた方が、要件に該当されている場合には必ず申請が必要となります。

【注意事項(不足額給付1及び2)】

①本市でも可能な限り対象者かどうかの確認を行いましたが、上述の申請書による申請が必要な方等におかれましては、本市で対象者かどうかの確認を事前に行うことが困難なため、ご自身で以下のフローチャートや本ホームページの内容をご確認いただき、要件に該当されている場合には、ご申請をいただきますようお願いいたします。

②不足額給付の法的性格は、民法上の贈与契約となることが国から示されていることから、申請を行うことなく給付対象者の方が亡くなられている場合には、不足額給付を受取ることはできません。また、給付対象者の方が亡くなられた後に、代理で申請することもできませんので、ご留意ください。

申請書について(必要書類につきましては、申請書の裏面に記載しておりますので、添付漏れがないようご注意ください。)

- 不足額給付1の申請書はこちら(PDF:618KB)

- 不足額給付2の申請書はこちら(PDF:687KB)

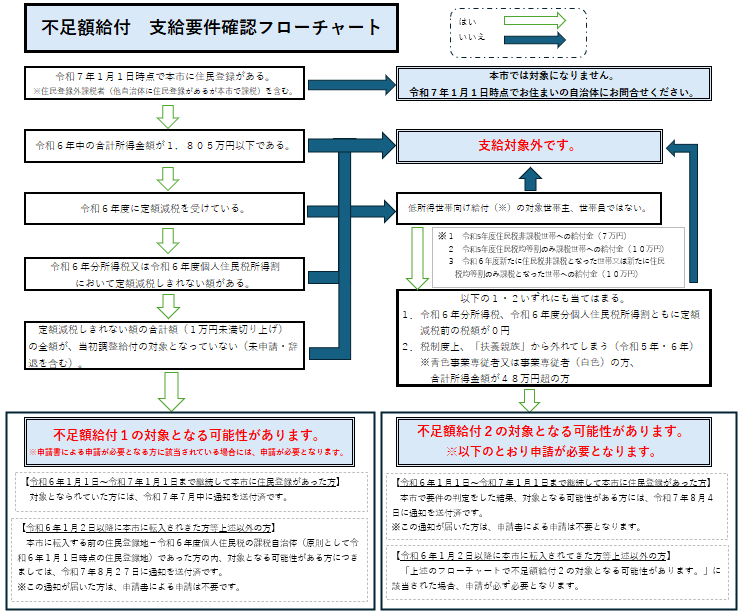

【申請書を記入する前に、以下のフローチャートでご自身が対象となる可能性があるか及び申請の必要があるか確認をお願いいたします。】

【フローチャートの補足事項】

-

不足額給付1につきまして、令和6年1月1日の住民登録地が草加市、令和6年3月1日の住民登録地が春日部市、令和7年1月1日の住民登録地が本市のように、本市に転入する前の住民登録地≠令和6年度個人住民税の課税自治体(原則として令和6年1月1日時点の住民登録地)である場合であって、要件に該当されている場合には必ず申請が必要となりますので、ご注意ください。

-

上述に関わらず、不足額給付2(地域の実情によりやむを得ないと内閣府が認める場合)の要件を満たしている方につきましては、必ず申請が必要となりますので、ご注意ください。

-

上述の通知を送付すると記載している対象の方におかれましても、何らか理由により不足額給付の支給要件に該当するか自体の確認が本市でできない場合もあります。

そのため、フローチャート上等の送付日から1週間程度経過しても通知が届かない方であって、フローチャートで確認した結果、ご自身が不足額給付の対象となる可能性がある場合にも、申請書による申請をお願いいたします。

申請期間

令和7年7月24日(木曜日) ~ 令和7年10月31日(金曜日)(消印有効)

※申請期限を過ぎてから提出されたものにつきましては、提出が遅れた理由に関わらず受理することができません。

受付窓口

越谷市臨時特別給付金室(越谷市役所第三庁舎4階 エレベータホール)

支給の時期

審査が終了し、不足額給付の支給要件に該当することが確認できた場合には、順次支給予定です。

※上述の対象者に該当し申請を行われた方につきましては、要件の確認のために本市から他自治体への照会が原則として必要となるため、申請いただいてから審査が終了するまでに相当の期間(申請書受理後2~3か月程度)を要すことが想定されます。

注意事項

国から示されている事務処理基準日(令和7年6月2日)以降に扶養親族等の追加や医療費控除の追加等のために確定申告等を行ったことに伴い、定額減税可能額や控除外額(控除しきれない額)が増額したこと等により不足額が生じた場合には、申請をいただきましても不足額給付を受け取ることはできませんので、ご注意ください。

※事務処理基準日より前の日付(令和7年6月1日)までに、確定申告等を行っており、対象となっている場合で、上述の申請書による申請が必要な方に該当される可能性がある場合には、申請期限までに申請を行ってください。

よくあるお問い合わせについて

「よくあるお問い合わせについて(PDF:238KB)」をご確認ください。

不足額給付支給における注意事項

- 不足額給付の法的性格は、民法上の贈与契約となることが国から示されていることから、確認書(申請書)の返送(申請)を行うことなく給付対象者の方が亡くなられた場合には、不足額給付を受取ることはできません。

※給付対象者の方が亡くなられた後に、代理で返送(申請)することはできません。 - 本市から支給する不足額給付につきましては、令和6年12月17日付けで「物価高騰対策給付金に係る差押禁止等に関する法律施行規則の一部を改正する命令」が公布・施行されたことにより、「所得税等の課税所得とはならず、差押えの対象ともならない」とされております。

- 郵便局の事情による不着や事故に関しましては、本市では一切責任を負いませんので、ご了承ください。

お問い合わせ先

【越谷市臨時特別給付金コールセンター】

電話番号:0120-616-377

応対時間:午前9時~午後6時まで(土曜日・日曜日・祝日を除く)

※上述以外の時間につきましては、応対時間外の旨のメッセージが流れるのみとなりますので、ご留意願います。

【越谷市生活福祉課臨時特別給付金室】

電話番号:048-963-9316

応対時間:午前8時30分~午後5時15分まで(土曜日・日曜日・祝日を除く)

「振り込め詐欺」や「個人情報の搾取」にご注意ください

給付金の支給にあたりまして、ATMの操作や現金の振込をお願いすることは一切ございません。自宅に給付金に関する不審な電話や郵便物があった場合は、最寄りの警察署にご相談ください。

このページに関するお問い合わせ

越谷市生活福祉課臨時特別給付金室

電話:048-963-9316