更新日:2022年9月12日

ページ番号は12851です。

広報こしがやお知らせ版 平成31年2月の折り込み

PDFダウンロード

平成31年度(2019年度)から国民健康保険税が変わります!

国民健康保険(以下「国保」という)は、病気やけがをしたとき安心して医療を受けられるよう、加入者が国民健康保険税(以下「国保税」という)を出し合い、お互いに支え合う制度です。このたび、10年ぶりに国保税の税率改定を行いましたのでお知らせします。

【お問い合わせ】国民健康保険課 TEL 048-963-9146

変更点

平成31年度から、医療保険分の課税限度額、後期高齢者支援金等分と介護保険分の所得割・均等割の税率が変更されます。

| 【改定前】 |  |

【改定後】 | ||||||

| 所得割 | 均等割 | 課税限度額 | 所得割 | 均等割 | 課税限度額 | |||

| 医療保険分 | 8.2% | 26,500円 | 540,000円 | 医療保険分 | 8.2% | 26,500円 | 580,000円 | |

| 後期高齢者支援金等分 | 1.7% | 7,500円 | 190,000円 | 後期高齢者支援金等分 | 2.2% | 9,000円 | 190,000円 | |

| 介護保険分 | 1.7% | 8,500円 | 160,000円 | 介護保険分 | 1.9% | 9,500円 | 160,000円 | |

| 合計 | 11.6% | 42,500円 | 890,000円 | 合計 | 12.3% | 45,000円 | 930,000円 | |

| 世帯ごとの課税額は、6月に発送予定の納税通知書をご確認ください | ||||||||

国保税の計算方法

国保税は、医療保険分・後期高齢者支援金等分・介護保険分から構成され、それぞれの所得割・均等割を合算した金額が課税額となります。世帯内に加入者が複数いる場合には、それぞれ同様に計算した額の合計額が世帯主に課税されます。

なお、世帯の合計額が課税限度額を超える場合、超過分は課税されません。

|

|

||||||||||||||||||||||||||||||||||||||||||||

*介護保険分については、40歳〜64歳の加入者に課税されます

*所得割・均等割・課税限度額については、31年度のものです

*均等割は7割・5割・2割軽減される場合があります。詳しくは、3面「均等割の軽減」をご覧ください

*100円未満の端数は切り捨てとなります

|

|

|

|

*所得があるのは世帯主のみとし、計算しています

*実際の課税額は、所得等の内容により異なる場合があります

なぜ変わるの?

▼国保財政の健全化が必要です

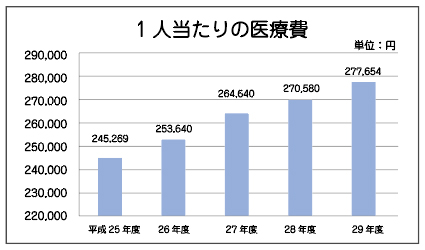

| ○医療費等の支出の増加 全国的に高齢化が進んでおり、国保においても例外では ありません。このことから、1人当たりの医療費・後期高齢 者支援金・介護納付金などの支出も増加傾向にあります。 |

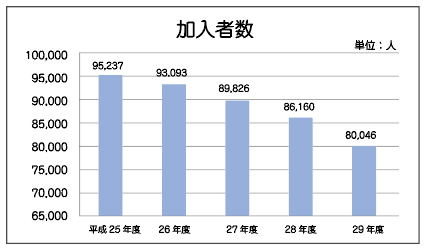

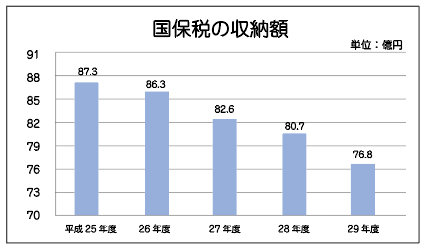

○国保加入者の減少に伴う国保税収入の減少 後期高齢者医療制度への移行や、被用者保険対象者の適 用範囲が拡大された影響から、加入者は毎年減少していま す。それに伴い、国保税収入も減少しています。 |

|

|

|

|

|

|

|

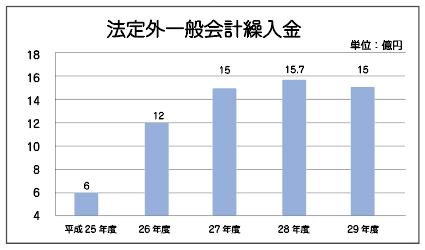

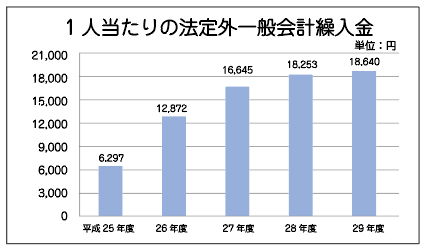

| ○赤字の増加 収入が減少し1人当たりの医療費等が増加していることにより、毎年多額の赤字が発生しています。この赤字については、一般会計からの繰入金(法定外一般会計繰入金)により補っていますが、国、県から削減・解消するよう求められています。 |

||

|

|

|

▼30年度に国保制度改革がありました

これまで国保は、各市町村が個別に運営してきましたが、30年4月から都道府県も保険者となる制度改革がありました。

これにより、各市町村は医療費の全額を都道府県から交付されることになった一方、都道府県から示される標準保険税率を参考に税率を定め、国保事業費納付金を都道府県に納めることとなりました。

○31年度の越谷市の標準保険税率は?

標準保険税率は、各市町村のあるべき保険税率の「見える化」という役割を担っています。30年度第3回埼玉県国民健康保険運営推進会議において、埼玉県から提示された越谷市の標準保険税率は下表のとおりです。

| 所得割 | 均等割 | |

| 医療保険分 | 8.66% (8.2%) | 29,158 円 ( 26,500 円 ) |

|---|---|---|

| 後期高齢者支援金等分 | 2.44% (2.2%) | 11,246 円 ( 9,000 円 ) |

| 介護保険分 | 2.00% (1.9%) | 11,354 円 ( 9,500 円 ) |

| *( )内は、31年度の越谷市の税率 | ||

国保にはさまざまな国保税の軽減制度があります

▼均等割の軽減 *申請の必要はありません

世帯の軽減判定所得が下表に該当する場合は、国保税の均等割が軽減されます。なお、31年度の軽減判定は見直し が予定されています。

| 均等割の軽減割合 | 世帯主および加入者等の前年の軽減判定所得が、下記の金額以下の世帯 |

|---|---|

| 7割 | 330,000円 |

| 5割 | 330,000円+〔275,000円×(世帯に属する加入者等の人数)〕 |

| 2割 | 330,000円+〔500,000円×(世帯に属する加入者等の人数)〕 |

|

|

▼非自発的失業者の軽減 *申請が必要です

倒産や解雇、雇い止めなどにより離職し、失業給付を受けている方は国保税が軽減されます。

○軽減対象者

離職時点で65歳未満かつ雇用保険の特定受給資格者(倒産・解雇など)、特定理由離職者(雇い止めなど)

| ○軽減額 離職者本人の給与所得を100分の30として国保税を算定 ○軽減期間 離職の翌日〜翌年度末 例:離職日:30年8月16日 軽減期間:30年8月17日〜32年3月31日 |

|

|

|

▼被用者保険の被扶養者であった方の軽減 *申請が必要です

被用者保険(お勤め先の健康保険)の被保険者(加入者本人)が後期高齢者医療制度の対象となったことで、それまで被保 険者に扶養されていた65歳以上75歳未満の方が国保に加入した場合、所得割がかからず、均等割も半額となります。

|

|

|

制度の見直しにより、加入してすでに2年間が経過している方は、31年度から均等割は軽減されません。また、今後新た に加入した方は、加入日から2年間に限り適用されます。なお、所得割については、引き続きかかりません。

|

国保税のお支払いについて

▼納付書または口座振替(普通徴収)

納付書または口座振替の場合は、年間税額を10期(6月から翌年3月まで)に分割して納めますが、年度の途中で加入した場合は、残りの期別で納める ことになります。口座振替を希望される場合は口座登録の手続きが必要です。

▼納付書または口座振替(普通徴収)

次のすべてに当てはまる場合は、原則として世帯主の年金から差し引きされます。

・世帯主が国保に加入している

・同一世帯内の国保加入者全員が65歳以上75歳未満である

・世帯主が年額18万円以上の老齢等年金給付を受けていて、介護保険料を年金から支払っている

・国保税と介護保険料の合計額を年間受給回数で割った金額が1回当たりの基礎年金給付額の2分の1以下である

なお、年金からの差し引きを口座振替へ変更することも可能です。

|

|

| 月(期別) | 4月 | 5月 | 6月 (1期) |

7月 (2期) |

8月 (3期) |

9月 (4期) |

10月 (5期) |

11月 (6期) |

12月 (7期) |

1月( 8期) |

2月 (9期) |

3月 (10期) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 納付書または口座振替(普通徴収) | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ||

| 年金からの差し引き(特別徴収) | ○ | ○ | ○ | ○ | ○ | ○ |

*納付書または口座振替(普通徴収)の納期の末日が土曜・日曜日、祝日等の場合は、その翌開庁日が納期限となります

*年金からの差し引き(特別徴収)の場合は、年金支給時に国保税が差し引かれます

*年金からの差し引き(特別徴収)の4月・6月・8月は当該年度の国保税が確定していないため、仮算定した額となります。

本算定額は6月にお送りする納税通知書に記載します

国保の加入・脱退の際は届け出が必要です

国保に加入する場合や脱退する場合は、国保に加入・脱退する日から14日以内に届け出が必要となります。

|

|

国保税の期限内納付にご協力をお願いします

国保は、医療費等の増加により厳しい財政運営が続いています。国保税は、加入者の皆さんが病気やけがを したときに充てられる大切な財源です。この財源を確保するために、国保税の期限内納付にご協力をお願いし ます。