更新日:2024年1月26日

ページ番号は10300です。

配当所得について

配当所得とは

法人(公益法人等および人格のない社団等を除く)から受ける利益の配当、剰余金の分配(出資に係るものに限る)、基金利息および公社債投資信託以外の証券投資信託の収益の分配に係る所得をいいます。なお、所得税と市民税・県民税では、税率等が異なります。また、配当所得には、上場株式等によるものと非上場株式等によるものがあります。

配当所得の算出方法

収入金額−借入金の利子=配当所得金額

※借入金の利子は、株式等を取得するために借り入れた資金のことです。また、収入金額から差し引くことのできる借入金の利子は、株式等の保有期間に対応する部分に限られます。

上場株式等に係る配当所得

平成26年1月1日以後は、本則税率の20%(所得税15%、市民税・県民税5%)が適用されます。

既に源泉徴収が完了しているため申告は不要ですが、所得控除等の適用を受けるために申告をすることもできます。申告を行う際は、総合課税方式と申告分離課税方式のいずれかを選択できます。平成25年1月1日から令和19年12月31日までに生ずる所得に対しては、所得税とともに復興特別所得税が課税されます。詳しくは最寄りの税務署にお問い合わせください。

※申告をした場合は合計所得金額に含まれます。国民健康保険の算定や扶養の判定、各種給付(所得基準)等に影響が出ることがありますので、申告の際には注意してください。

※各年度の市民税・県民税納税通知書送達後(特別徴収税額決定通知書を含む)に、初めて「上場株式等に係る配当所得等」に関する申告書が提出された場合は、「上場株式等に係る配当所得等」を市民税・県民税の税額算定に算入できません。

総合課税方式の場合

- 配当控除が受けられます。

- 上場株式等に係る譲渡損失の損益通算及び繰越控除はできません。

| 所得発生時期 | 所得税 |

住民税 |

|---|---|---|

| 平成18年1月1日以降 | 税率5~40% |

税率10% |

申告分離課税方式の場合

- 配当控除は受けられません。

- 上場株式等に係る譲渡損失の損益通算及び繰越控除(3年間)ができます。

|

所得発生時期 |

所得税 |

住民税 |

|---|---|---|

| 平成26年1月1日以降 | 税率15% | 税率5% |

非上場株式等に係る配当所得

非上場株式等に係る配当がある場合には、市民税・県民税では配当額に関わらず申告が必要になります。平成25年1月1日から令和19年12月31日までに生ずる所得に対しては、所得税とともに復興特別所得税が課税されます。詳しくは最寄りの税務署にお問い合わせください。

| 配当額 | 所得税 |

住民税 |

|---|---|---|

|

1回に受けとる金額が |

申告不要(源泉徴収20%) |

申告必要 |

| それ以外 |

申告必要(源泉徴収20%) |

申告必要 |

非上場株式等に係る配当所得の税率(総合課税)

| 所得発生時期 | 所得税 |

住民税 |

|---|---|---|

| 平成18年1月1日以降 |

税率5%~40% |

税率10% |

※課税所得金額により適用する税率が異なります。

配当控除とは

国内株式の配当金は、法人の段階で所得に対して課税された後に株主に分配されるものであり、この配当金に対して再び所得税が課税されると、法人税との二重課税になります。そこで、これを調整するため配当金を総合課税として申告をした場合に、配当金に一定率を乗じた金額が税額控除されます。これを配当控除といいます。

※この控除を市民税・県民税において適用するには、各年度の市民税・県民税納税通知書(特別徴収税額決定通知書を含む)が送達される時までに確定申告書または市民税・県民税申告書を提出する必要があります。

配当控除の対象から除かれる主なもの

- 外国法人から受ける利益の配当

- 確定申告不要制度を選択したもの

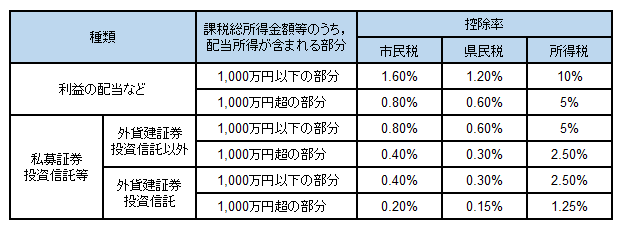

配当控除の控除率

配当控除の算出方法

配当所得金額×上記、配当控除率=配当控除額

※配当控除額について、1円未満の端数がある場合は、1円に切り上げます。

配当割とは

源泉徴収を選択した特定口座内の上場株式等の配当所得については、所得税等の源泉徴収と同時に、5%の税率により「道府県民税配当割」が特別徴収され、当該口座を管理する証券会社が都道府県に納入します。

総合課税または申告分離課税として申告を行う際に、配当割を申告することで、算出した市民税・県民税所得割額から配当割(源泉徴収された市民税・県民税分)を税額控除し、控除しきれない額は還付または市民税・県民税均等割額に充当します。申告する際は、特別徴収された「道府県民税配当割」を確定申告書の第二表に記載してください。

※配当割額控除の適用を受けるためには、各年度の市民税・県民税納税通知書(特別徴収税額決定通知書を含む)が送達される時までに確定申告書または市民税・県民税申告書を提出する必要があります。

確定申告書第二表 所得の内訳 記載例

確定申告書第二表 住民税・事業税に関する事項 記載例

このページに関するお問い合わせ

財務部 市民税課 市・県民税普通徴収担当(本庁舎2階)

電話:048-963-9144

ファクス:048-960-1268