更新日:2023年3月28日

ページ番号は10296です。

個人住民税の給与からの特別徴収を徹底します

埼玉県と県内全市町村では、原則すべての事業所を特別徴収義務者に指定する取り組みを進めています。

特別徴収を実施していない事業所は、特別徴収に対応できるよう、ご理解とご協力をお願いします。

給与からの特別徴収とは

給与からの特別徴収とは、事業者(給与支払者)が、毎月従業員(納税義務者)に支払う給与から個人住民税を差し引きし、従業員に代わって、従業員の住所地の市町村へ納入していただく制度です。

所得税の源泉徴収義務のある事業者は、従業員の個人住民税についても給与から差し引きして納めること(特別徴収)が法律等で義務付けられています。

特別徴収の方法による納税の仕組み

事業所のみなさま

- 所得税のように、税額の計算や年末調整をする手間がいりません

- [納期の特例]従業員が常時10人未満の事業所の場合は、年12回の納期を年2回(12月10日・6月10日)とすることができます。

※納期の特例を受ける場合には、下記の申請書を提出し、承認を受けることが必要となります。

![]() 市民税・県民税特別徴収税額の納期の特例承認申請書(PDF:130KB)

市民税・県民税特別徴収税額の納期の特例承認申請書(PDF:130KB)

従業員のみなさま

- 金融機関へ納税に出向く手間を省くことができます。

- 普通徴収の納期が原則年4回であるのに対し、特別徴収は年12回であるため、1回あたりの負担が少なくてすみます。

特別徴収義務者に指定する対象者(事業所)

所得税の源泉徴収義務のある給与等の支払者。

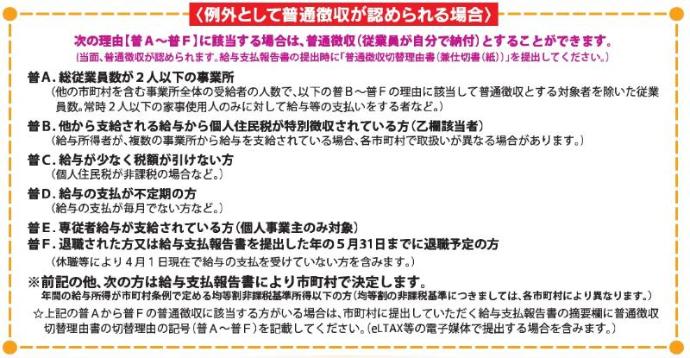

ただし、次の理由[普A〜普F]に該当する場合は、当面普通徴収が認められます。給与支払報告書の提出時に「普通徴収切替理由書兼仕切書」を提出してください。

関連リンク

このページに関するお問い合わせ

財務部 市民税課 市・県民税特別徴収担当(本庁舎2階)

電話:048-963-9144

ファクス:048-960-1268